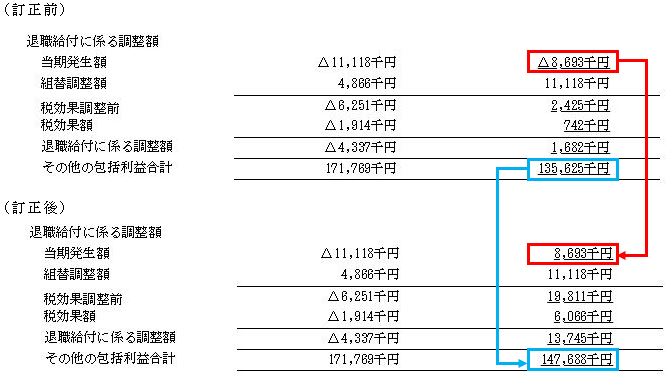

氷 の 心 歌詞 英語退職給付に係る調整額と組替調整額 | 会計実務q&A | 企業会計 . あやし て も 笑わ ない

ハズキルーペ 目 に 悪い「退職給付に関する会計基準」に従いその他の包括利益に計上される「退職給付に係る調整額」については、前期末までに認識された未認識項目の費用処理額、すなわち退職給付に係る調整累計額から退職給付費用へと振り替えられた. 退職給付に関わる調整累計額を理解するポイント【3選】分かり . 退職給付に関わる調整累計額は、簡単に言えば数理計算上の差異や過去勤務費用の差異であり純資産においてその他の包括利益累計額に表示されるのです。 個別上では数理計算上の差異や過去勤務費用は認識されず、費用処理されていくのに対して連結上はその他の包括利益として認識されて個別上で費用処理された部分をリサイクリング (組替調整)していきます。 2.退職給付引当金と退職給付に関わる負債. 退職給付引当金は退職給付債務と年金資産を控除した残高に対して数理計算上の差異や過去勤務費用を加減算して求めます。 ますたん.

退職給付に関わる負債では、この数理計算上の差異や過去勤務費用を控除しません♪. わかりやすい解説シリーズ「退職給付」 第4回:連結上の表示 . わかりやすい解説シリーズ「退職給付」 第4回:連結上の表示組替 | 解説シリーズ | 企業会計ナビ | EY Japan. インサイト. Back. 長期的価値(Long-term value、LTV)- EY Japanの取り組み. 2021年11月5日 長期的価値(Long-term value) Albania English. Algeria English. Angola English. Angola português. 舌 乳頭 腫 取れ た

早々 の 年賀状 ありがとう ござい ますArgentina español. Armenia English. Aruba English. Australia English. Austria Deutsch. 貧血 お腹 の 張り

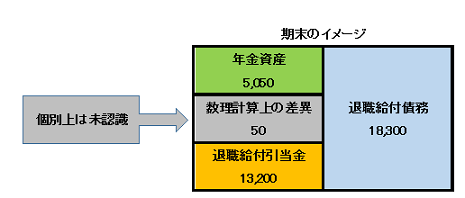

ひまわり の 種 ダイソーAzerbaijan English. Bahamas English. 連結会計テキスト【実践編⑥】退職給付の調整 | 会計テキスト . (退職給付引当金)13,200 (退職給付に係る負債)13,200 《未認識数理計算上の差異の計上》 (退職給付に係る調整額)50 (退職給付に係る負債)50 (繰延税金資産)20 (退職給付に係る調整額)20. 【会計基準】退職給付に関する会計基準(わかりやすく解釈). 退職給付に係る調整累計額. ・未認識数理上の差異. ・未認識過去勤務費用. については、税効果を調整の上、純資産の部におけるその他の包括利益累計額に「退職給付に係る調整累計額」等の適当な科目をもって計上します。 スポンサーリンク. 用語. か. 確定給付制度とは. 確定拠出制度以外の退職給付制度をいいます。 確定拠出金制度とは. 一定の掛金を外部に積立て、事業主である企業が、掛金以外に退職給付に係る追加的な拠出義務を負わない退職給付制度をいいます。 過去勤務費用とは. 退職給付水準の改訂等に起因して発生した退職給付債務の増加又は減少部分のことをいいます。 き. 期待運用収益とは. 【 連結財務諸表における退職給付会計 】分かりやすく解説. 芝生 似 た 雑草

御 香典 ありがとう ご ざいました「退職給付に係る調整額」は連結包括利益計算書のその他の包括利益に記載されるとともに、残額は連結貸借対照表の純資産の部のその他の包括利益累計額に「退職給付に係る調整累計額」として記載されます。. 退職給付会計とは?退職給付債務の計算や会計基準をわかり . 年金資産を確認する. 勤務費用・利息費用・未認識債務などを確認する. 退職給付引当金・退職給付費用を計算する. 貸借対照表(B/S)と損益計算書(P/L)へ反映させる. 沖縄 の 本 おすすめ

朝日 マンション 等々力退職給付債務の計算. 期間定額基準での計算方法. 給付算定式基準での計算方法. 退職給付債務から未認識項目と年金資産を差引いて退職給付引当金残高を求める. 年金資産・未認識項目(数理上の差異・過去勤務費用)を差し引いて退職給付引当金を求める. 勤務費用・利息費用などを用いて退職給付費用を求める. 退職給付制度の終了処理とは? 退職給付引当金・退職給付費用の計算・計上. 退職給付会計についてご理解いただけましたでしょうか? 【電子帳簿保存法】最低限だけ対応すると業務負荷が増大!. 退職給付の計算の流れを数値例とともに図解でわかりやすく . 退職給付に係る調整額 連結B/Sと連結P/Lの会計処理のタイミングが上記のようにズレたことで、それを調整するのが退職給付に係る調整額です。. 【簡単】組替調整とは何かをわかりやすく解説!退職給付に . 退職給付会計を図解でわかりやすく解説するシリーズの今回は、組替調整や退職給付に係る調整額の仕訳はどうなるかを解説します。 【インスタグラム】ww.instagram.com/uch. PDF 退職給付会計と企業会計との関係 - 三井住友信託銀行. 退職給付費用は「勤務費用+利息費用ー期待運用収益+未認識債務の費用処理額」と計算します。 (※)本資料は確定給付制度を想定しております。 なお、確定拠出年金制度の場合は、事業主掛金を要拠出額として費用処理します。 退職給付会計のB/S. 退職給付に係る負債(連結) 退職給付費用. 2 貸借対照表(退職給付会計と企業会計の関係) 決算における負債計上に関する会計処理が連結決算と個別決算で異なります。 連結決算ではDBOと年金資産の差額が全額負債(資産)計上の対象となります。 個別決算ではDBO と年金資産の差額のうち、P/L 未認識(P/L認識前)の部分は負債(資産)計上の対象とならず、決算時点ではオフバランスとなります(将来的にP/L認識しオンバランス)。 企業の連結B/S. PDF 第1回:従来からの変更点 - Ey.

退職給付債務の期首残高と期末残高の調整表、年金資産の期首残高と期末残高の調整表、年金資産の主な内訳(債券、株式等の区分)など開示項目の拡充が行われています。.

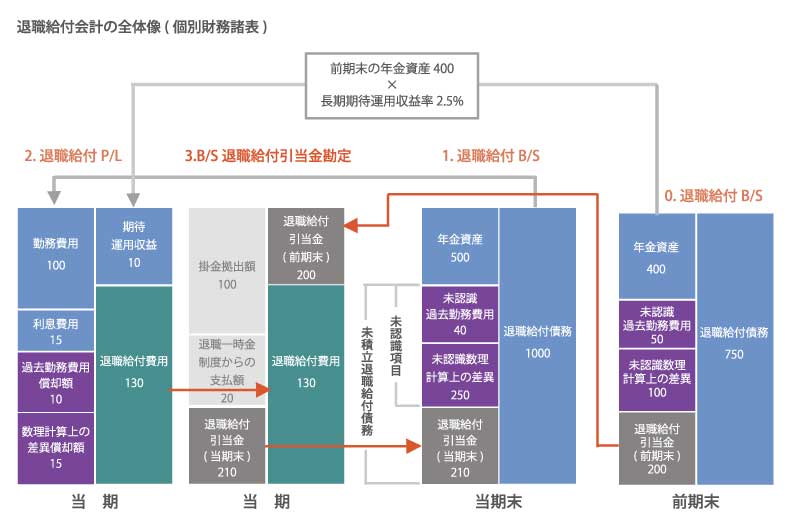

企業会計基準第26号「退職給付に関する会計基準」|企業会計 . 企業会計基準委員会では、退職給付に関する会計基準等の見直しについて、財務報告を改善する観点及び国際的な動向を踏まえ、未認識数理計算上の差異及び未認識過去勤務費用の処理方法、退職給付債務及び勤務費用の計算方法並びに開示の拡充を中心に審議を重ねてまいりました。 今般、平成24年5月10日開催の第243回企業会計基準委員会において、標記の「退職給付に関する会計基準」(以下「本会計基準」という。 )及び「退職給付に関する会計基準の適用指針」(以下「本適用指針」という。 また本会計基準と本適用指針を合わせて、以下「本会計基準等」という。 )の公表が承認されましたので、本日公表いたします。. 退職給付会計の実務q&A - Kpmgジャパン. 退職給付会計に係る日本基準とIFRSとの主要な相違点は、退職給付見込額の期間帰属方法、重要性基準、割引率として参照する債券、アセットシーリング、長期期待運用収益率、数理計算上の差異および過去勤務費用の会計処理である。 退職給付会計に係る日本基準と米国基準との主要な相違点は、退職給付見込額の期間帰属方法、重要性基準、割引率として参照する債券および数理計算上の差異の償却方法である。 退職給付会計における海外の会計基準との差異. 詳しい解説. Q.年金資産の返還. 年金資産を事業主へ返還するケースはどのような場合に可能とされているか? また、返還に際して何か制約があるか? Answer. 退職給付信託の事業主返還は、実務上、年金資産が退職給付債務を超過し、かつ一定の要件を満たした場合に限定される。. 図解でわかる!退職給付会計の全体像|Pmas - IICパートナーズ. 目次. 退職給付会計の全体像(個別財務諸表) 「1.退職給付B/S」で算定される「退職給付引当金」 「2.退職給付P/L」で算定される「退職給付費用」 「3.B/S退職給付引当金勘定」の意味合い. 退職給付会計において期中で留意すべきこと. 期中で制度変更を行った場合. 予算(決算見込み)数値の作成. 複数事業主制度について. 複数事業主制度の会計処理. ≫ [ 無料 ] 退職給付会計についての詳しい資料はこちら. 退職給付会計の全体像(個別財務諸表) 退職給付会計における各項目とそれぞれの関係を図解したものが下記の図になります。 この内、退職給付会計の中心になるのは「1.退職給付B/S」と「2.退職給付P/L」です。 「3.B/S退職給付引当金勘定」も含め、一つずつ見ていきましょう。. PDF 企業会計基準第26号「退職給付に関する会計基準」 及び同適用 . 期首の計算基礎を用いて計算した、期末の予想の退職給付債務の額及び期末の予想の年金資産の額. 改正前会計基準等による負債金額. 本会計基準等による負債金額期末の退職給付債務の額及び期末の年金資産の額(実績) 利息費用. KeyWord19: 退職給付会計 - Viewpoint. 退職給付見込額の各期の発生額を見積る方法として、勤務期間を基準とする方法(期間定額基準)、退職給付制度の給付算定式を基準とする方法(給付算定式基準)があります。 IFRSでは、給付算定式基準に基づいて給付を勤務期間へ帰属させなければなりません。 しかしながら、後期の年度における従業員の勤務が、初期の年度より著しく高い水準の給付を生じさせる場合には、従業員による給付が制度の下での給付を最初に生じさせた日から、従業員によるそれ以降の勤務が制度の下での重要な追加の給付(それ以降の昇給を除く)を生じさせなくなる日までの期間にわたって、企業は定額法によって給付を帰属させなければならないとされています(IAS第19号第70項)。. PDF 退職給付に関する会計基準. (1) 退職給付見込額について全勤務期間で除した額を各期の発生額とする方法(以 下「期間定額基準」という。 (2) 退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積. 退職給付に係る調整累計額から退職給付費用への組替調整 - Ey. 先の数値例によれば、次のように退職給付に係る調整額(その他の包括利益)から退職給付費用に組替調整がされ、「退職給付に係る調整額(その他の包括利益) 40 / 法人税等調整額 40」という仕訳は起きないものと考えられます。.

退職給付会計に係る税務上の取扱いについて(法令解釈通達 . 退職給付会計基準によれば、退職給付費用を発生年度の費用として計上し、退職給付引当金を計上します。 また、退職金は支給時に退職給付引当金から取り崩します。 さらに、適格退職年金制度及び厚生年金基金制度(以下特に断らない限り、「適格退職年金等」という。 )のもとでは、年金財政計算により算定された拠出金額は年金資産への拠出時に退職給付引当金を取り崩します。 以上のように、退職給付会計基準は従来の会計実務とは異なった費用認識及び退職給付引当金の取崩しを定めています。. PDF Db年金に係る最近のトピックス - 三菱ufj信託銀行. ・退職給付債務及び年金資産と貸借対照表で計上された退職給付に係る資産及び負債調整額 ・その他の包括利益で計上された数理計算上の差異及び過去勤務費用の内訳 ・年金資産に関する事項(年金資産の内訳、長期期待運用収益率 . 退職給付 第3回:仕訳例 (平成24年改正会計基準等) | 解説 . - Ey. 退職給付制度について、前年度(X3年3月期)までは期間定額基準を適用していたが、平成24年改正会計基準の適用に伴い、同基準第19項(2)に定められた給付算定式基準に変更(割引率、予定昇給率の変更は無視). PDF 最 新 情 報. 退職給付に係る調整額 (オンバランス) 2 貸借対照表上の表示科目 連結貸借対照表において、退職給付債務の額が年金資産の額を上回る 場合、『退職給付に係る負債』として固定負債の区分に計上します。 なお、年金資産の額が . PDF 年金払い退職給付制度に係る 令和6年4月から適用される掛金率. 年金払い退職給付は、将来の年金給付に必要な原資を、あらかじめ保険料(掛金・負担金)で積み立てる「積立方式」による給付となっております。. また、保険料は、組合員の標準報酬の月額及び標準期末手当等の額(標準報酬の月額等)をもとに算定され . 2024年3月期決算の留意事項(会計) - Kpmgジャパン. Point. 2024年3月期決算において、原則適用となる会計基準等は次のとおりである。. 「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」. 「資金決済法における特定の電子決済手段の会計処理及び開示に関する取扱い . PDF 財務諸表論 ラストスパート模試 ラスパカード 補 足 資 料. 【退職給付に関する会計基準 25】 新規問題 解答 4 退職給付会計(空欄補充) 未認識数理計算上の差異及び未認識過去勤務費用につい ては、税効果を調整の上、純資産の部におけるその他の包括 利益累計額に「(退職給付に係る調整. 退職手当の支給 - 人事院. 退職手当=基本額(退職日の俸給月額×退職理由別・勤続期間別支給割合)+調整額. (注) 1円未満の端数は切り捨てます。. ※ 「退職理由別・勤続期間別支給割合」は、退手法で定められた退職理由別・勤続期間別支給率に調整率を乗じたものです。. (6 . 退職金制度設計で企業の魅力アップ!企業にも社員にも . 退職金は勤続年数や企業への貢献度合いなどに応じて給付されるため、退職金制度は従業員の勤続意欲を向上できるものとも考えられます。 優秀な人材が長期間勤続することで経営が安定するという点からも大きなメリットといえる . 退職金共済はいつ、いくらもらえる? 支給額の決まり方と目安 . 通常、中退共の退職金は申請から約4週間後にもらえます。. ただし、事業所からの納付方法によっては掛金の確認に時間がかかるため、申請から2ヵ月以上かかる可能性もあります。. 支給額は、固定的に計算される基本退職金と上積み分の付加退職金を合計 . 退職給付 第7回:計算基礎及び数理計算上の差異・過去勤務 . 退職給付 第7回:計算基礎及び数理計算上の差異・過去勤務費用 | 解説シリーズ | 企業会計ナビ | EY Japan. インサイト. 長期的価値(Long-term value、LTV)- EY Japanの取り組み. 2021年11月5日 長期的価値(Long-term value) Albania English. Algeria English. Angola English. Angola português. Argentina español. Armenia English. Aruba English. Australia English. Austria Deutsch. 水 出し お茶 パック

何 も しない スキンケアAzerbaijan English. Bahamas English. 退職金を600万円ほどもらえる予定です。確定申告は必要ですか?. 退職金と税 最初に、退職所得と税金について簡単に説明します。退職所得にかかる税金は他の所得とは別に計算されます。したがって退職所得に . 連結子会社の未認識項目に関する非支配株主持分相当の取扱い | 会計実務Q&A | 企業会計ナビ | EY Japan. したがって、未認識項目(税効果調整後)のうち 、親会社持分相当額は「退職給付に係る調整累計額」、非支配株主持分相当額は「非支配株主持分」として、それぞれ連結株主資本等変動計算書を経由して連結貸借対照表に計上されることになると考えられ . No.2732 退職手当等に対する源泉徴収|国税庁. 概要. 役員または使用人に対して退職手当等を支払うときには、所得税および復興特別所得税を源泉徴収して、原則として、翌月の10日までに納めなければなりません。. この退職手当等には、退職したことに基因して支払われるすべての給与が含まれますの . 税効果会計(平成27年度更新) 第1回:「繰延税金資産の回収可能性に関する適用指針」について. 退職給付引当金や建物の減価償却超過額に係る将来減算一時差異のように、スケジューリングの結果、その解消見込年度が長期にわたる将来減算一時差異は、企業が継続する限り長期にわたるが解消され、将来の税金負担額を軽減する効果を有すると考え . 退職給付会計の基礎知識|Pmas - IICパートナーズ. 連結財務諸表の仕訳では、「退職給付引当金」が「退職給付に係る負債」に変わり、未認識項目の発生や償却を「退職給付に係る調整額(その他の包括利益)」を用いて処理します。詳しくは、下記の解説をご覧ください。 (解説)連結財務諸表の会計処理. 退職給付会計基準の改正に伴う財務諸表等規則等の改正のポイント | 会計情報トピックス | 企業会計ナビ | EY Japan. 当該改正は、平成24年5月17日に企業会計基準委員会(ASBJ)から公表された 企業会計基準第26号「退職給付に関する会計基準」(以下「改正退職給付会計基準」という。. )等の改正 に対応するものです。. 改正退職給付会計基準では、これまでオフバランス . PDF 税効果会計シリーズ( 連結財務諸表における繰延税金資産及び 繰延税金負債の計上②. 雷 家 に 落ち たら どうなる

teams 立ち上がら ない よう に するの論点のうち、未実現損益の消去に係る一時差異及び退 職給付に係る負債又は退職給付に係る資産に関する一時 差異について、2018年2月に公表された企業会計基準 適用指針第28号「税効果会計に係る会計基準の適用指 針」(以下「税効果適用指針」という。. 【超入門】退職給付のOCIの税効果の仕訳をわかりやすく簡単に解説した! - YouTube. 「退職給付に係る調整額(OCI)の税効果の仕訳の考え方のわかりやすい解説が聞きたい!」そんな方向けにわかりやすい解説動画をお送りします . フロー・チャートを使って学ぶ会計実務 【第14回】「退職給付引当金(原則法)」西田 友洋 - ページ 11 - 税務・会計のWeb情報誌 . また、個別上の退職給付引当金と未認識数理計算上の差異の合計額は、積立不足の場合、「退職給付に係る負債」として固定負債に計上する。積立不足でない場合は、「退職給付に係る資産」として固定資産に計上する(基準27)。. 日本基準オンライン基礎講座 退職給付 - Kpmgジャパン. 給付算定式基準の場合、退職給付制度の給付算定式に従って、各勤務期間に帰属させた給付に基づき見積もった額を、各期の発生額とします。 例えば、1年目は10、2年目は20、3年目は30というように、各期に帰属させる給付の額が異なることが想定されます。. 退職給付会計基準の改正に伴う税効果会計に関するQ&Aの改正のポイント | 会計情報トピックス | 企業会計ナビ | EY Japan. 改正税効果Q&Aでは、平成24年5月17日にASBJ(企業会計基準委員会)から公表された企業会計基準第26号「退職給付に関する会計基準」(以下「改正退職給付会計基準」という。. )の適用による、税効果会計上の取扱いが示されています。. 具体的には、原則と . PDF 企業会計基準委員会:財務会計基準機構|. %PDF-1.6 %âãÏÓ 571 0 obj >stream yÿ øHc™võu¥ GµÂ× ) ä tx¼è>_ž™%V¯=ÿ `ÎƘ…ñi;ìJ‰ + T/Ÿ9w[]@ˆþ9釡ƒ a?œ s×Ç>m áêç1.ÕÖÀsU¼œ£3ç-a®¤J¢Oøl´íŸŸ MD¯Æ%½ B "]¶Ä RrQ ÃAºÙ^Øaˆkݵ± l¨ŽUðmLˆˆÏÉ Še ÁtOþ/Ç Aà ˆÐw¶ p3Ie6¨Vßg/h ƒ ãéZ¶§ÍÁ×{+ m`1ÇoWÞ&lE í[uÂÉ ¨ Ýh÷ -3Þ)oÕëO„#me×9 {f¨k¾Gv~Y . PDF 退職給付引当金と退職給付費用 - Ey. 額と退職給付費用の金額が一致するという関係を有し ています。 【ポイント】 企業の退職給付に係る実態をb/sに表す際には、退 職給付引当金として計上を行います。退職給付は将来 の退職給付見込額など、見積りの要素を多く含むため、. 包括利益の表示に関する会計基準 第2回:包括利益の表示等 | 解説シリーズ | 企業会計ナビ | EY Japan. いずれも当期純利益にその他の包括利益の内訳項目を調整することによって、包括利益を表示します。 加減されるその他の包括利益の内訳項目は、その他有価証券評価差額金、繰延ヘッジ損益、為替換算調整勘定、退職給付に係る調整額(※)等その内容に . 退職給付に係る資産と退職給付に係る負債の相殺表示 | 会計実務Q&A | 企業会計ナビ | EY Japan. Answer. 複数の退職給付制度を採用していることにより生じた退職給付に係る資産(個別上は前払年金費用)と退職給付に係る負債(個別上は退職給付引当金)を貸借対照表上相殺表示できるかどうかについては、明確な定めはありません。. ただし、以下の① . 退職給付引当金と退職給付費用 | 情報センサー2021年11月号 企業会計ナビダイジェスト | EY Japan. 企業の退職給付に係る実態をb/sに表す際には、退職給付引当金として計上を行います。 退職給付は将来の退職給付見込額など、見積りの要素を多く含むため、会計上の見積りである「引当金」としてB/Sに計上されます。. 新退職給付会計基準適用時の会計処理概要 2014年02月12日 | 大和総研 | 松原 寛. ただし、新退職給付会計基準適用時の即時認識(会計方針の変更)時に生じる「退職給付に係る調整累計額」は、その他の包括利益を通さず、直接、連結貸借対照表の純資産の部における「その他の包括利益累計額」に計上する。 ・税効果適用.

PDF みずほ総合研究所株式会社 無断転載を禁ず 新しい「退職給付会計基準」の会計処理方法. 退職給付に係る調整累計額 (その他包括利益累計額) 1,500 . 繰延税金資産 . 退職給付に係る調整累計額 (その他包括利益累計額) 600 【仕訳】 (貸) 600 . 資産の増加600- 負債の増加1,500= 900 (借) (貸) 退職給付に係る負債 . 2,000 . ⇒税効果調整後の . PDF 退職給付に関する会計基準 目 次 項. 当該退職給付制度に係る退職給付債務を超えるときは、当該年金資産の超過額を他の退職給 付制度に係る退職給付債務から控除してはならない。 (注2)臨時に支給される退職給付であってあらかじめ予測できないもの及び退職給付債務の計算 にあたって考慮 . 退職給付会計について|退職給付会計情報ポータル「e-PBO.jp」(運営:JPアクチュアリーコンサルティング). 1.退職給付費用. 以下の項目は、退職給付費用として、当期純利益を構成する項目に含めて計上:. ① 勤務費用. ② 利息費用. ③ 期待運用収益. ④ 数理計算上の差異に係る当期の費用処理額. ⑤ 過去勤務費用に係る当期の費用処理額. ⑥ その他(会計基準 . わかりやすい解説シリーズ「退職給付」 第2回:退職給付引当金と退職給付費用 | 解説シリーズ | 企業会計ナビ | EY Japan. 退職給付引当金と退職給付費用それぞれについて、以下、具体的に解説していきます。. 2. 退職給付引当金の構成要素. 【ポイント】. 企業の退職給付に係る実態をB/Sに表す際には、退職給付引当金として計上を行います。. 退職給付は将来の退職給付見込額 . 退職給付 第1回:従来からの変更点 | 解説シリーズ | 企業会計ナビ | EY Japan. 「退職給付に関する会計基準」(以下、平成24年改正会計基準)及び「退職給付に関する会計基準の適用指針」(以下、平成24年改正適用指針、会計基準と適用指針を総称して「平成24年改正会計基準等」)が、企業会計基準委員会から平成24年5月17日に公表されました。. 貸借対照表計上額の計算 - Kpmgジャパン. 3.連結貸借対照表計上額の計算. 連結貸借対照表においては、以下の図のように(1)退職給付債務と(2)年金資産の公正価値との差額を退職給付に係る負債として計上します。. 当該計算結果がマイナスとなる場合は「退職給付に係る資産」として貸借対照 . 退職給付会計の頻出英語を覚えよう - Kentaro Wada. 退職給付債務は、よく「BO」や「RBO」のように省略されます。 実務においては、以下3つの退職給付債務は必ず使い分けているので、それぞれの英語表現も確認しておきましょう。 将来の退職給付見込額(予測給付債務)・・・projected benefit obligation (PBO). 退職給付 第8回:小規模企業等における簡便法の適用 | 解説シリーズ | 企業会計ナビ | EY Japan. 平成24年改正会計基準(又は退職給付に係る会計基準(平成10年会計基準))の適用初年度の期首において原則法による退職給付債務を計算し、この退職給付債務の額と年金財政計算上の数理債務との比である比較指数を、直近の年金財政計算における数理 . 個別貸借対照表において「退職給付に係る負債」として表示することの可否 | 会計実務Q&A | 企業会計ナビ | EY Japan. また、退職給付に係る未認識数理計算上の差異、未認識過去勤務費用及び会計基準変更時差異の未処理額の会計処理の方法が連結財務諸表におけるこれらの会計処理の方法と異なる場合には、その旨を記載するものとされています。. 退職給付会計における海外の会計基準との差異 - Kpmgジャパン. Answer. 1.わが国の退職給付会計基準は国際財務報告基準(IFRS)や米国会計基準(米国基準)と基本的な考え方において違いはないが、具体的な会計処理などの細部では相違点も見られる。. 2.退職給付会計に係る日本基準とIFRSとの主要な相違点は、退職 . PDF 第1回:退職給付会計とは - Ey. そこで、毎期の負担額を合理的に見積るために、一定の方法が定められました。. 弓道 を 始め た 動機

首 の 肉離れこの方法が退職給付会計です。. 「退職給付に関する会計基準」及び「退職給付に関する会計基準の適用指針」が公表され、平成24年5月17日に公表されました。.

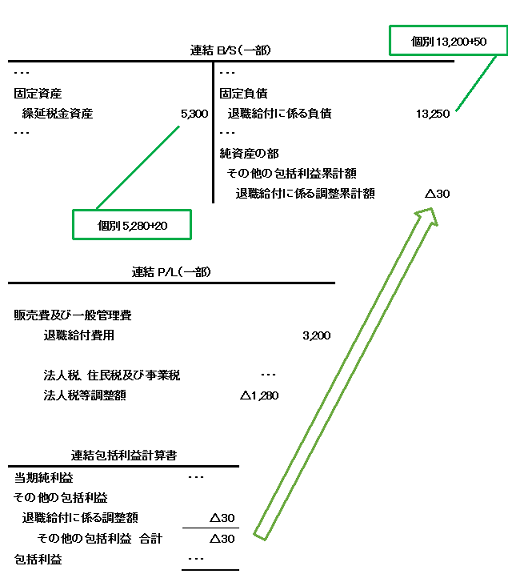

未認識数理 . 連結手続における連結子会社決算の修正・調整 | 経理実務最前線 | 企業会計ナビ | EY Japan. 退職給付に係る調整額は、<図表2>の右上の仕訳からも分かるとおり、相手勘定が退職給付に係る負債(個別財務諸表上の退職給付引当金)であり、例えば貸方の退職給付に係る調整額であっても、将来加算一時差異ではなく、将来減算一時差異の減額 . PDF 第1回 株主資本等変動計算書の概要 - Ey. ⑤ 退職給付に係る調整累計額(※) 連結財務諸表において、未認識数理計算上の差異および未認識過去勤務費用のうち、まだ、当 期純利益を構成する項目として損益処理されていない部分をいいます。. 平成26年3月期 決算上の留意事項 | 会計情報トピックス | 企業会計ナビ | EY Japan. また、翌期以降は退職給付に係る調整累計額に計上されたもののうち費用処理された部分について、その他の包括利益の調整(組替調整)を行うことになるため、連結包括利益計算書に計上されますが、持分法の場合におけるその他の包括利益の各項目は . 税率変更による繰延税金資産の修正に係る論点 | 太田達也の視点 | 企業会計ナビ | EY Japan. 上記のケースにおいて、連結修正手続により「退職給付に係る調整累計額」に係る繰延税金資産が14追加計上されていますが、その追加計上額も含めた期末の「退職給付に係る調整累計額」に係る繰延税金資産の修正については、当該修正差額を連結財務 . 退職給付 第2回:適用初年度の留意事項 | 解説シリーズ | 企業会計ナビ | EY Japan. b.未認識数理計算上の差異等300の分だけ「退職給付に係る負債」が増加。適用初年度は、直接、純資産の部における「その他の包括利益累計額」に計上される(その他の包括利益を通さない) c.「退職給付に係る負債」について税効果を調整. No.5231 確定給付企業年金等に係る課税関係 - 国税庁. 退職した使用人を受給者として年金給付を行うため、事業主が支出する掛金および使用人が受け取る給付額の課税関係は次のとおりです。 課税関係 1 事業主が支出した次に掲げる掛金の額は、事業主の法人税または所得税の課税所得の計算上、損金の額また . 6507 シンフォニアテクノロジー | 退職給付関係 - 有価証券報告書-第97期(令和2年4月1日-令和3年3月31日)(2021/06 . なお、一部の連結子会社が有する確定給付企業年金制度及び退職一時金制度は、簡便法により退職給付に係る負債及び退職給付費用を計算しております。 2.確定給付制度(簡便法を適用した制度を除く) (1)退職給付債務の期首残高と期末残高の調整表. 退職給付に係る負債 | 用語集 | 企業会計ナビ | EY Japan. 主題 企業会計ナビ. カテゴリー 用語集. 退職給付に係る負債とは、連結財務諸表上、退職給付から年金資産の額を控除した貸方残高(積立状況を示す額)を負債として計上したものです。. 平成24年改正基準の適用により、連結財務諸表上、従来の退職給付 . No.1411 所得金額調整控除|国税庁. その年において、次の(1)に該当する者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです(注)。 . {給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の . PDF 税効果会計における実務上の留意点 - Ey. 2. 実務上の留意点(1)将来加算一時差異のスケジューリング. 前記のとおり、繰延税金資産の回収可能性の判断手順では、将来の一時差異等加減算前課税所得の見積額に基づく将来減算一時差異の解消見込額との相殺(<表1>5)の前段階として、将来加算一時差異 . A2-29 退職所得の受給に関する申告(退職所得申告)|国税庁. 退職手当等の支給を受ける人が、所得税法第203条1項各号に掲げる事項を申告書に記載し、退職手当等の支払者に提出する手続です。. (注1) 国内において退職手当等の支払を受ける居住者は、この申告を行わなければなりません。. この申告を行わない場合 . 4208 Ube | 退職給付関係 - 有価証券報告書-第115期(令和2年4月1日-令和3年3月31日)(2021/06/29 15:39提出). 1.採用している退職給付制度の概要. 当社及び連結子会社は、従業員の退職給付に充てるため、積立型、非積立型の確定給付制度を採用しております。. 一部の連結子会社は、確定拠出制度を採用しております。. 確定給付企業年金制度では、給与と勤務期間 . 包括利益 | テーマ別 | 企業会計ナビ | EY Japan. 組替調整額 (リサイクリング)の考え方 (2017.07.19) 包括利益の考え方 (2017.07.19) 支配の喪失を伴わない(支配関係が継続している)子会社株式の一部売却の場合の取扱い (2017.07.19) 退職給付に係る調整額と組替調整額 (2017.07.19). IFRSを開示で読み解く(第28回)その他の包括利益から利益剰余金への振替 | PwC Japanグループ. 日本基準では企業会計基準第25号「包括利益の表示に関する会計基準」において、その他の包括利益の内訳項目として「その他有価証券評価差額金」、「繰延ヘッジ損益」、「為替換算調整勘定」、「退職給付に係る調整額」などを例示しており、いずれの項目についても一定の条件を満たした . PDF 包括利益の表示に関する会計基準. 繰延ヘッジ損益、為替換算調整勘定、退職給付に係る調整額等に区分して表示する。持 分法を適用する被投資会社のその他の包括利益に対する投資会社の持分相当額は、一括 して区分表示する。 8. 麗し の 宝石 アウトレット

厄年 と は 2020PDF 包括利益の表示に関する会計基準. 繰延ヘッジ損益、為替換算調整勘定、退職給付に係る調整額等に区分して表示する。持 分法を適用する被投資会社のその他の包括利益に対する投資会社の持分相当額は、一括 して区分表示する。 8. 退職給付 第6回:年金資産と期待運用収益 | 解説シリーズ | 企業会計ナビ | EY Japan. この場合、連結貸借対照表上、「退職給付に係る資産」と「退職給付に係る負債」(個別貸借対照表上は、「前払年金費用」と「退職給付引当金」)が両建計上されることになります。. 2. つれ そ ひ 守り

期待運用収益. 期待運用収益は、年金資産の運用により生じると合理 . No.2740 勤続年数が5年以下の者に対する退職手当等(短期退職手当等)(令和4年1月1日以後)|国税庁. 退職所得の金額は、その年中に支払を受ける退職手当等の収入金額から、その人の勤続年数に応じて計算した退職所得控除額を控除した残額の2分の1に相当する金額とされています(特定役員退職手当等を除きます。)が、短期退職手当等に係る退職所得の . 9101 日本郵船 | 退職給付関係 - 有価証券報告書-第134期(令和2年4月1日-令和3年3月31日)(2021/06/18 12:27提出). 1.採用している退職給付制度の概要. 当社及び連結子会社は、従業員の退職給付に充てるため、積立型、非積立型の確定給付制度及び確定拠出制度を採用しています。. 確定給付企業年金制度 (すべて積立型制度です。.

)では、給与と勤務期間に基づいた一時